目次

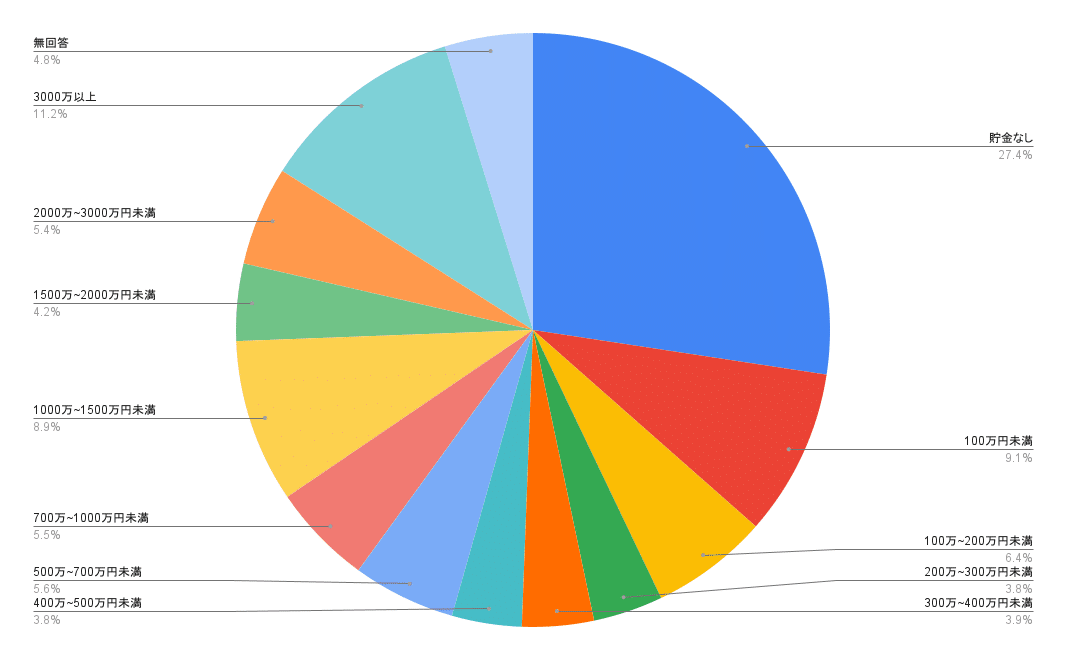

50代で「貯蓄ゼロ」世帯の割合は27.4%

令和5年度(2023年)の「家計の金融行動に関する世論調査」によると、50代で「貯蓄ゼロ」世帯の割合は、実際に27.4%であることが確認されています。

50代世帯の貯蓄状況

- 貯蓄ゼロ世帯:27.4%

- 100万円未満:9.1%

- 100万円以上1000万円未満:約23%

- 1000万円以上:約30%

平均貯蓄額は1147万円ですが、この数字は少数の高額資産保有世帯によって押し上げられています。

実際の中央値は300万円であり、平均値の約4分の1にとどまっています。

貯蓄状況の分析

貯蓄ゼロと100万円未満の世帯を合わせると、50代世帯の約35%以上が実質的に貯蓄のない状態にあることがわかります。

これは、4世帯に1世帯以上が老後に向けた金融資産をほとんど持っていないことを意味します。

一方で、1000万円以上の貯蓄がある世帯も約30%存在し、貯蓄額の二極化が進んでいることが伺えます。

今後の対策

50代は定年退職まで残り約10年という時期です。

貯蓄がない、または少ない世帯にとっては、以下のような対策を検討することが重要です。

- 収支の見直し:不要な支出を削減し、貯蓄に回す金額を増やす

- 副業の検討:本業以外の収入源を確保する

- 投資の検討:リスクを考慮しつつ、資産運用を行う

- 老後の生活設計:必要な生活費を算出し、目標貯蓄額を設定する

貯蓄ゼロの世帯が多いことは事実ですが、悲観する必要はありません。

今からでも計画的に貯蓄を始めることで、老後に向けた準備を進めることができます。

50代で「貯蓄ゼロ」世帯の割合は27.4%の原因は?

50代で「貯蓄ゼロ」世帯の割合が27.4%に達している原因には、以下のような要因が考えられます。

経済的要因

- 収入の伸び悩み

バブル崩壊後の長期的な経済停滞により、給与の上昇が抑えられてきました。 - 非正規雇用の増加

安定した収入を得にくい雇用形態が増え、貯蓄の余裕がない世帯が増加しています。

家計の負担増

- 教育費の高騰

子どもの教育にかかる費用が増大し、貯蓄に回せる資金が減少しています

- 住宅ローンの長期化

住宅ローンの返済が50代まで続くケースも多く、貯蓄の妨げとなっています。 - 親の介護費用

高齢化社会により、親の介護にかかる費用負担が増加しています。

社会的要因

- 晩婚化・晩産化

結婚や出産が遅くなることで、50代でも子育て費用がかかる世帯が増えています。 - 年金制度への不安

将来の年金受給に対する不安から、現在の消費を優先する傾向があります。

個人的要因

- 金融リテラシーの不足

資産運用や家計管理の知識不足により、効果的な貯蓄ができていない可能性があります。 - 消費志向

将来への備えよりも現在の生活を重視する傾向があります。 - ライフスタイルの変化

趣味や娯楽にお金をかける傾向が強まり、貯蓄よりも消費を優先する世帯が増えています。

これらの要因が複合的に作用し、50代での貯蓄ゼロ世帯の割合が高くなっていると考えられます。

この状況を改善するためには、個人レベルでの家計見直しや金融教育の強化、社会制度の改革など、多角的なアプローチが必要です。

50代の貯蓄ゼロ世帯へ:今日からできる5つの行動

50代で貯蓄を増やすための具体的な対策としては、以下のようなものが挙げられます。

1. 家計の見直しを徹底的に行う

まずは現在の収支を把握することから始めましょう。

- 1ヶ月の収入と支出を細かく記録する

- 固定費(家賃、光熱費など)と変動費(食費、娯楽費など)を分類する

- 不要な支出を洗い出し、削減できるものを見つける

例えば、毎日のコーヒーを自宅で淹れるだけで、月に数千円の節約になるかもしれません。

2. 副業にチャレンジする

本業以外の収入源を作ることで、貯蓄に回せる金額を増やしましょう。

- オンラインでの仕事(翻訳、ライティングなど)を探す

- 趣味や特技を活かしたサービスを提供する(料理教室、家庭教師など)

- フリーマーケットアプリを使って不用品を売る

副業で得た収入は、全額貯蓄に回すよう心がけましょう。

3. 固定費を徹底的に見直す

毎月払い続けている固定費を見直すだけで、大きな節約効果が期待できます。

- 携帯電話の料金プランを見直す(家族割引の活用など)

- 保険の見直し(不要な特約はないか確認する)

- 光熱費の削減(LED電球への交換、節水シャワーヘッドの導入など)

少額でも、毎月の積み重ねが大きな差を生みます。

4. 公的支援制度を活用する

国や自治体が提供している支援制度を積極的に利用しましょう。

毎月払い続けている固定費を見直すだけで、大きな節約効果が期待できます。

- iDeCo(個人型確定拠出年金)の利用を検討する

- NISA(少額投資非課税制度)を活用した資産運用を始める

- 自治体が提供している無料の金融セミナーに参加する

これらの制度を活用することで、税制優遇を受けながら資産形成ができます。

5. 健康管理を徹底する

健康は最大の資産です。医療費の負担を減らすためにも、日頃からの健康管理が重要です。

- 定期的な健康診断を受ける

- バランスの良い食事を心がける

- 適度な運動を日課に取り入れる

健康であれば、働ける期間も延びる可能性があります。

まとめ

50代で貯蓄ゼロでも、今日から行動を起こせば、状況を改善できる可能性は十分にあります。

一つずつ着実に実践していくことが大切です。

また、必要に応じてファイナンシャルプランナーなどの専門家に相談するのも良いでしょう。

今日から、あなたの未来のために一歩を踏み出しましょう!